Aller au contenu principal

Aller au contenu principal - 11126

- 11126

- 11126

- 11126

- 296

Publié le 12.06.2023

PER, PERO, PERCO, PERECO… Comment s’y retrouver entre ces appellations proches, mais fluctuantes… et confusantes ? Chez Malakoff Humanis, on vous éclaire !

PER obligatoire et PER collectif : de quoi s’agit-il ?

Derrière ces abréviations, on trouve 2 « familles » de plans d’épargne dont les finalités sont similaires (permettre à vos collaborateurs de constituer une épargne retraite avantageuse), mais les fonctionnements différents :

- les PERO, pour PER d’entreprise obligatoires,

- les PER collectifs comme le PERECO (Plan d'Épargne Retraite d'Entreprise Collectif) qui a pris la place du PERCO depuis le 1er octobre 2020, et sont des plans d’épargne facultatifs.

> TOUT COMPRENDRE : Le nouveau Plan Epargne Retraite (PER) : tout ce qu’il faut savoir

Le PERO : le « remplaçant » des contrats « article 83 »

Mis en place par la loi Pacte, le PER obligatoire remplace le contrat « article 83 »(ce dernier n’étant donc plus commercialisé depuis le 1er octobre 2020). Il s’agit, comme son prédécesseur, d’un contrat d’épargne :

- d’entreprise, c’est-à-dire ouvert par vous, employeur, au bénéfice de vos collaborateurs,

- obligatoire (tous les salariés concernés dans l’entreprise doivent y adhérer, et l’employeur doit obligatoirement y verser des cotisations- c’est parfois aussi le cas pour les collaborateurs en question),

- de long terme : hormis quelques cas de déblocage anticipé, les fonds y restent bloqués jusqu’à la retraite du salarié.

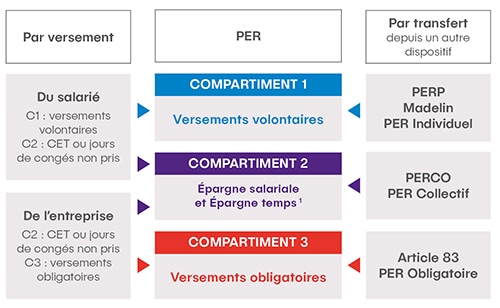

Dans un PER obligatoire, on distingue 3 possibilités de versements :

- versements volontaires du salarié et transferts depuis un ancien PERP, Madelin ou PER individuel (compartiment 1),

- épargne-temps et transferts depuis des dispositifs d’épargne salariale de PER collectif (compartiment 2),

- versements obligatoires de l’entreprise (et du collaborateur si le cas est prévu) (compartiment 3).

Le PERECO (ex-PERCO) : un plan d’épargne facultatif

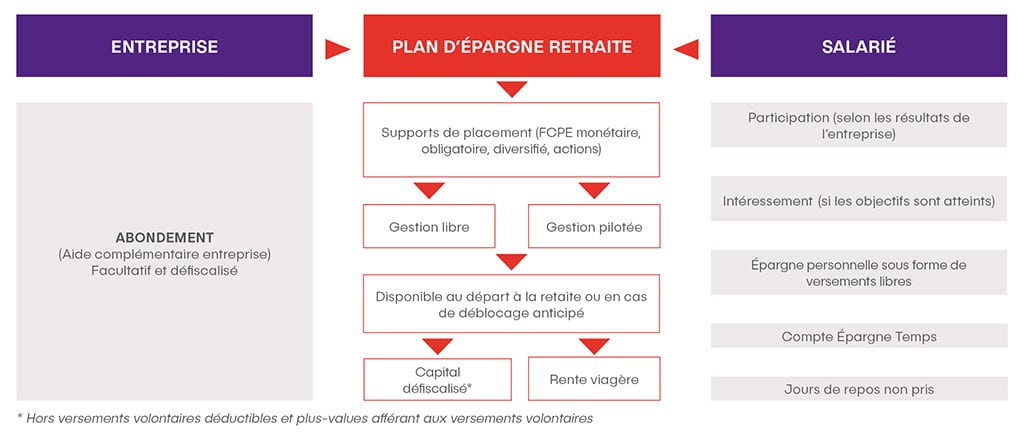

Comme le PERO, le PERECO est un dispositif d’épargne ouvert aux collaborateurs de l’entreprise, visant à leur permettre de constituer une épargne en vue de la retraite.

Mais à la différence du PER obligatoire, le PERECO est facultatif : votre entreprise n’est pas tenue de cotiser (elle peut toutefois le faire si vous le décidez, auquel cas on parle d’abondement). Et vos salariés ne sont pas obligés non plus d’y adhérer.

> POUR ALLER PLUS LOIN : PER Collectif : comment fonctionne-t-il

Quels avantages pour l’entreprise ?

PER collectif ou PER obligatoire, mettre en place un dispositif d’épargne retraite au bénéfice de vos salariés offre bien des avantages à votre entreprise :

- en termes de ressources humaines et de management : vous fidélisez vos collaborateurs et améliorez leur motivation, développez votre marque employeur et favorisez le recrutement de nouveaux talents…

- en termes fiscaux et sociaux : les sommes versées par l’entreprise sont déductibles du bénéfice imposable, exonérées de charges sociales et sont soumises à un forfait social allégé, les jours de CET (compte épargne-temps) et jours de congés non pris peuvent être versés sur ces PER.

À noter que vos collaborateurs disposent eux aussi d’un avantage fiscal non négligeable grâce à ces deux dispositifs : les sommes épargnées sont en effet déductibles de l’impôt sur le revenu.

> À LIRE AUSSI : Qu'est-ce que l'épargne salariale ? Avantages Fiscaux et sociaux

PERO, PERECO : quelles différences ?

Plutôt que concurrents, ces deux dispositifs d’épargne d’entreprise sont en réalité complémentaires.

Voici en résumé un comparatif entre PER obligatoire et PER d'entreprise collectif

| PERO | PERECO | |

| Epargne facultative du salarié | oui | oui |

| Possibilité de “réserver” le PER à une catégorie objective de personnel (cadres, non cadres) | oui | non(1) |

| Adhésion obligatoire des salariés | oui | non |

| Cotisations obligatoires de l’employeur | oui | non(2) |

| Cotisations obligatoires du salarié | non | non |

| Possibilité de versement de l’épargne salariale (participation, intéressement…) | non | oui |

| Possibilité de versement de jours de CET et congés non pris | oui | oui |

| Possibilité de déblocage anticipé | oui(3) | oui |

| Modalités de sortie | rente (uniquement pour l’épargne issue des cotisations obligatoires de l’employeur) | rente, ou capital, ou les deux |

(1) la seule restriction possible est celle de l’ancienneté (3 mois maximum)

(2) mais vous pouvez décider d’abonder, c’est-à-dire d’ajouter aux versements des collaborateurs une somme dont le calcul est défini chaque année par l’employeur

(3) les cas de figure pour un déblocage anticipé sont les mêmes pour les deux PER :

- invalidité (du salarié affilié, de ses enfants, de son conjoint ou de son partenaire de Pacs),

- décès (de l’époux/épouse ou partenaire de pacs),

- expiration des droits aux allocations de chômage ou cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire ,

- surendettement,

- achat de la résidence principale (à l’exclusion de l’épargne issue des cotisations obligatoires de l’employeur).

ANI sur le partage de la valeur : quelles sont les principales mesures ?

Intéressement, prime de partage de la valeur : les nouveautés en matière d’épargne salariale

Les talents en entreprise : comment les retenir ou les attirer ?